Это совершенно не похоже на революцию. Деловой квартал Лондона Канэри-Уорф, офис швейцарского банка UBS, один из работников касается пальцем экрана и компания ABC продает акцию компании XYZ.

В мире банки совершают миллионы подобных транзакций в день, но этот пробный банковский трансфер несколько иной. Он был проведен через внутренний блокчейн, технологию баз данных совместного пользования, которая получила известность как платформа для криптовалюты Биткойн. Сейчас банки наперегонки ринулись осваивать технологию блокчейн в надежде на то, что она поможет сократить расходы на $20 млрд и трансформировать работу всей финансовой индустрии.

В своих стремлениях приручить блокчейн UBS не одинок. Описанная пробная транзакция является частью большого эксперимента, проводимого в разных индустриях финансового мира. Банки, страховые компании и такие гиганты, как IBM и PwC, ломают головы над тем, как адаптировать блокчейн-технологию, которая в своей простейшей форме позволяет потребителям и провайдерам услуг связываться друг с другом напрямую, исключая необходимость в посредниках.

В секторе финансовых услуг блокчейн дает возможность полностью пересмотреть существующую структуру работы банков, ускорить проведение расчетов, модернизировать фондовые биржи при должном обеспечении безопасности на всех этапах. Потенциально этот трансформационный процесс объединит экспертов двух самых динамичных на сегодняшний день индустрий: IT-гениев «Кремниевой долины» и «повелителей» денег с Уолл-Стрит и Сити.

«Сейчас в секторе финансов может произойти то, что в свое время произошло в музыке, когда появление технологии обмена файлами привело к созданию таких бизнесов, как iTunes, – заявляет Майкл Харт, операционный и технический директор британского банка Barclays. – Поэтому все сейчас так напирают на технологию блокчейн».

Никакой централизации

Приверженцы блокчейна считают, что эта технология способна принести в общество фундаментальные революционные изменения, подобно тем, что произошли благодаря появлению Интернет более двух десятилетий тому. Такие отцы бизнеса, как Билл Гейтс из Microsoft и Ричард Брэнсон, основатель корпорации Virgin Group, уже высказались положительно о потенциале технологии, а бывший премьер-министр Великобритании, Дэвид Кэмерон, во время торговой поездки по Азии включил в свою делегацию специалистов по блокчейн-технологии.

Сторонники блокчейна уверяют, что технология открывает неограниченные возможности. Она может применяться в самых различных сферах – от хранения личных данных клиентов, до осуществления международных платежей, клиринга и расчетов во время торгов облигациями и акциями, а так же для реализации самовыполняемых смарт-контрактов, таких как кредитные деривативы с автоматической выплатой при банкротстве компании или облигации, по которым держателю регулярно выплачиваются проценты.

А некоторые даже заявляют, что технология блокчейн способна запустить волну инновационных бизнесов которые «отправят на пенсию» современных новаторов – Uber и Airbnb.

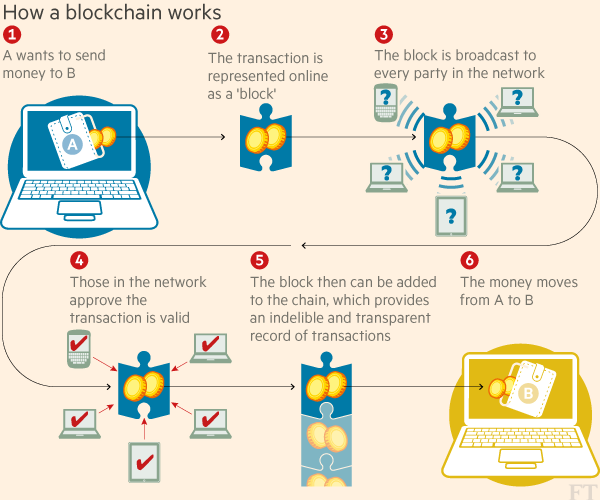

По своей сути блокчейн представляет собой сеть компьютеров, которые обязаны подтверждать факт проведения той или иной транзакции перед тем, как вносить данные о ней в «цепочку» (chain) компьютерного кода. Сеть Биткойн является первым применением этой технологии в сфере цифровых денег и здесь криптографические процессы применяются для того, чтобы обезопасить транзакции, а связанные с этим затраты распределяются между всеми членами сети. Детали всех транзакций записываются в открытом реестре и доступны для всех пользователей в сети Биткойн.

В существующей системе центральный реестр является своего рода хранителем информации, записанной в нем. Но в блокчейне эта информация хранится открыто в общедоступной базе данных без каких либо посредников. Сторонники блокчейна уверяют, что в такой системе пользователи доверяют друг другу, так как все равны и нет кого-либо, кто мог-бы злоупотребить своим господствующим положением.

Поначалу многие традиционные финансовые институты старались обходить Биткойн стороной, так как отсутствие центрального контролирующего органа в этой сети повергало их в ужас. И масла в огонь подливали вовлечение системы Биткойн в скандалы связанные с использованием этой криптовалюты в незаконной торговле наркотиками на уже закрытом ресурсе Silk Road и ограбление криптовалютной биржи Mt.Gox, когда злоумышленники изрядно подчистили биткойн-счета клиентов биржи.

Но сейчас первичные страхи финансовых гигантов рассеялись. И теперь технология блокчейн перестала восприниматься как оружие, нацеленное на уничтожение банковской системы, а превратилась в средство ее усовершенствования. Что стало тяжелым разочарованием для либертарианцев, усмотревшим в блокчейне возможность подорвать глобальное господство банков.

«Сейчас на конференциях, посвященных технологии блокчейн, дорогие костюмы вытесняют привычные худи и порванные джинсы», – говорит Марк Буитенхек,

обладатель сопливых фантазий руководитель отдела транзакций голландского банка ING, который сам недавно нанял команду специалистов, чтобы определить, как при помочи технологии блокчейн можно сократить расходы и ускорить проведение платежей и операций по торговому финансированию.

Эксперименты с блокчейном, проводимые ранее в тайне, сейчас стали повсеместным увлечением. Существует огромное стремление сделать что-то очень успешное на основе данной технологии, иногда именуемой «распределенным реестром». Выгоды от ее внедрения могут быть существенными. Как заверяют блокчейн-энтузиасты, устранение посредников в процессе банковского обслуживания может сэкономить миллиарды долларов как для клиентов, так и для всего сектора финансовых услуг.

По данным испанского банка Santander внедрение блокчейна может сократить банковские затраты на инфраструктуру в секторе международных платежей, операций с ценными бумагами и соблюдении требований регулирующих органов на $15-20 млрд, начиная с 2022 года.

«Уже сейчас легко увидеть множество сфер, где блокчейн не только сработает, но и произведет революцию в финансовом секторе, – рассказывает один из руководителей подразделения по международным транзакциям в Deutsche Bank. – Эта технология позволяет существенно ускорить расчёты по ценным бумагам и уменьшить объем капитала, необходимый банкам в качестве гарантии для каждой сделки».

Для больших банков, которые сейчас пытаются модернизировать свои зачастую устарелые IT-системы, чтобы соответствовать нормам регулирующих органов, противостоять киберпреступникам и просто идти в ногу со временем, блокчейн является прекрасной возможностью для пересмотра всех бизнес-процессов.

Особое внимание сейчас уделяется возможности технологии блокчейн создавать записи индивидуальных данных и историй транзакций, которые невозможно подделать. Как уверяют страховые компании, такие перекрестные записи данных могут оказаться чрезвычайно полезными для проверки действий конкретного клиента.

«Если в вашем распоряжении имеется безопасный распределенный реестр, то вы можете использовать его для записи и хранения проверенных данных о ваших клиентах, будь это физические лица или целые компании, – рассказывает Дэвид Грейс, глава департамента по борьбе с финансовыми преступлениями в PwC. – Такое применение технологии блокчейн имеет глобальные масштабы и может повысить уровень безопасности сбора и хранения личных данных».

В своем стремлении применить потенциал блокчейна за финансовыми учреждениями поспевают и правительства. Например, в Гондурасе эта технология используется для учета прав собственности на землю, а на острове Мэн начали тестировать использование блокчейна для регистрации компаний. В перспективе такой защищенный от постороннего вмешательства реестр может применяться для записи медицинских данных или для создания прозрачной системы голосования.

Банкинг будущего

Осознавая потенциал блокчейн-технологии, финансовые учреждения все еще пытаются понять, представляет ли данная технология возможности для сокращения расходов или является угрозой для их бизнеса. В поисках ответов на этот вопрос, банки идут разными путями.

Некоторые, такие как Citigroup, создают на основе блокчейна собственные системы – в лабораториях этого банка уже тестируется своя собственная криптовалюта Citicoin. Другие – инвестируют в специалистов. Так Goldman Sachs инвестировал $50 млн в компанию Circle Internet Financial, которая будет заниматься внедрением использования биткойнов для потребительских платежей.

А кто-то находит себе партнеров. Австралийский банк Содружества начал сотрудничество с разработчиком открытого интернет-протокола Ripple, чтобы создать систему на основе блокчейна для проведения платежей между филиалами банка. А такие банки, как Barclays и UBS, работают с блокчейн-стартапами через технологические инкубаторы и акселераторы. Небольшая блокчейн-команда UBS в лондонском Канэри-Уорф, как раз и вышла из стартап-инкубатора; по мере того, как их проект развивался, они переехали в отдельный офис.

Усилия по внедрению технологии блокчейн и созданию своих версий криптовалюты открывают перед финансовыми учреждениями фундаментальный вопрос, на который еще не найден четкий ответ: следует ли вводить в сеть распределенного реестра больший контроль или нет.

Лежащая в основе сети Биткойн технология блокчейн является открытой системой, т.е. – децентрализованной и доступной для любого. И такие компании, как UBS и Microsoft работают с блокчейн-стартапом Эфириум, который использует ту же технологию с открытым кодом и позволяет реализовывать смарт-контракты для автоматизации процессов торгов.

Но многие из банковской индустрии, боясь потерять контроль над проводимыми операциями или не желая идти на конфликт с регулирующими органами, видят будущее только в закрытых сетях и системах.

Более двух десятков крупных мировых банков, включая JPMorgan, UBS и Barclays, объединили свои усилия и средства в финансово-технологическом стартапе R3 CEV, призванном создать частный блокчейн, открытый только для приглашенных, которые управляют им сообща. Это одна из попыток банковской индустрии создать общую платформу для стандартизации использования блокчейн-технологии.

Хайдер Джеффри, руководитель блокчейн-команды в UBS подчеркивает значимость совместной работы игроков банковского сектора:

«Мы не создадим ничего, что изменило бы индустрию, если будем работать по-отдельности. Поэтому мы должны объединять наши усилия и действия».

По данным PwC сейчас над решениями по внедрению блокчейн-технологии в сектор финансовых услуг работает около 300 технологических стартапов, большая часть которых сосредоточена в США и Великобритании. Во главе многих из них стоят бывшие руководители крупных банков, например, директором блокчейн-стартапа Digital Asset Holdings является Блайт Мастерс, бывший топ-менеджер JPMorgan.

По заявлению Coindesk, интернет-издания о Биткойне, в сектор финансовых услуг венчурные инвестиции полились рекой и в сентябре–январе 2015 года достигли $462 млн, что в два раза превышает показатели прошлого года.

Вопросы безопасности

Несмотря на весь энтузиазм, игроки рынка сходятся на том, что выведение на рынок полноценного продукта на основе блокчейн-технологии займет как минимум от трех до пяти лет. И самой технологии придется преодолеть серьезные препятствия, чтобы доказать свою жизнеспособность, безопасность и получить доверие регулирующих органов.

По словам представителя банка ING главный вопрос сводится к тому, насколько безопасна технология блокчейн, чтобы доверить ей сбережения, и смогут ли банки, Центробанки и регулирующие инстанции гарантировать эту безопасность.

Виталий Камлюк, ведущий эксперт по безопасности компании Kaspersky Lab, консультирующей клиентов по вопросам кибер-безопасности, утверждает, что, учитывая децентрализованную суть технологии распределенного реестра, нужно еще выработать механизмы того, как можно обеспечить безопасную работу таких баз данных:

«Проблему вредоносных субъектов можно легко решить в рамках централизованной технологии. Но нам еще предстоит найти решение безопасности в условиях децентрализованной архитектуры, где каждый участник имеет равные права и ему нельзя навязать то или иное решение».

В Банке Англии заявили, что они внимательно изучают технологию блокчейн и указали в отчете, что «теоретически в будущем существующую инфраструктуру финансовой системы можно будет постепенно заменять различными распределенным вычислительным системами».

Но блокчейн-технология уже обслуживает бизнес. По данным портала blockchain.info ежедневно через блокчейн Биткойна проводится около 120 тысяч транзакций на общую сумму в $75 млн. Сейчас в блокчейне около 380 тысяч блоков и реестр весит почти 45 гигабайт.

По словам Дидье Хогеля, руководителя корпоративного и инвестиционного банкинга французского банка Societe Generale, который недавно так же инвестировал в компанию R3 CEV, пока еще не совсем ясно, приведет ли использование технологии блокчейн к революционным изменениям в секторе финансовых услуг или нет.

Источник: weforum.org